En bref

L’enjeu

Près de 4 millions de personnes sont considérées en situation de fragilité financière au titre de leur situation bancaire. Depuis 2018, la réglementation évolue pour affiner les critères définissant la fragilité financière. En particulier, une personne est considérée en situation de fragilité financière si :

• Elle est inscrite au fichier central des chèques (FCC) de la Banque de France pendant plus de 3 mois consécutifs suite à un chèque impayé ou d’un retrait de carte bancaire par sa banque ;

• Elle a été déclarée recevable à la procédure de surendettement ;

• Elle affiche des irrégularités sur le compte et des incidents de paiement survenus pendant 3 mois consécutifs (critère pouvant varier selon

l’établissement bancaire).

Pour leurs clients fragiles, les banques sont invitées à mettre plusieurs actions en place, notamment :

• Proposer l’offre spécifique pour la clientèle fragile donnant accès aux services bancaires de base et limitant les frais prélevés en cas d’incidents de paiement et d’irrégularités de fonctionnement ;

• Plafonner les frais d’incidents bancaires ;

• Mettre en place des accompagnements spécifiques pour améliorer la situation budgétaire de leurs clients.

La démarche proposée

Dans le cadre du Collectif d’entreprises pour une économie plus inclusive, les banques membres travail sur l’amélioration du reste-pour-vivre de leurs clients fragiles notamment par la réduction de leurs charges de la vie courante.

Pour ce faire, les banques engagées dans ce programme mettent en place des dispositifs visant à faire connaitre :

- Les offres bancaires spécifiques pour la clientèle fragile ;

- Des offres solidaires ou inclusives comme les programmes développés avec l’Action Tank, mais aussi des offres d’emploi ;

- Les dispositifs d’accompagnements budgétaires mis en place par des tiers comme les collectivités territoriales.

L’Action Tank accompagne en particulier l’émergence des dispositifs de prescription d’offres solidaires et d’accompagnement budgétaire.

Les partenaires du programme

Bilan de l’année 2022

• Poursuite du développement des portails déjà lancés début 2021 – Axelle et Maitriser son budget – par l’enrichissement des offres et services présents sur ces portails

• Développement d’une version Mobile du portail Axelle

• Amélioration de la mise en marché de ces portails par l’accroissement de leur visibilité

En savoir plus

Près de 4 millions de personnes sont considérées en situation de fragilité financière au titre de leur situation bancaire. Depuis 2018, la réglementation évolue pour affiner les critères définissant la fragilité financière. En particulier, une personne est considérée en situation de fragilité financière si :

• Elle est inscrite au fichier central des chèques (FCC) de la Banque de France pendant plus de 3 mois consécutifs suite à un chèque impayé ou d’un retrait de carte bancaire par sa banque ;

• Elle a été déclarée recevable à la procédure de surendettement ;

• Elle affiche des irrégularités sur le compte et des incidents de paiement survenus pendant 3 mois consécutifs (critère pouvant varier selon

l’établissement bancaire).

Pour leurs clients fragiles, les banques sont invitées à mettre plusieurs actions en place, notamment :

• Proposer l’offre spécifique pour la clientèle fragile donnant accès aux services bancaires de base et limitant les frais prélevés en cas d’incidents de paiement et d’irrégularités de fonctionnement ;

• Plafonner les frais d’incidents bancaires ;

• Mettre en place des accompagnements spécifiques pour améliorer la situation budgétaire de leurs clients.

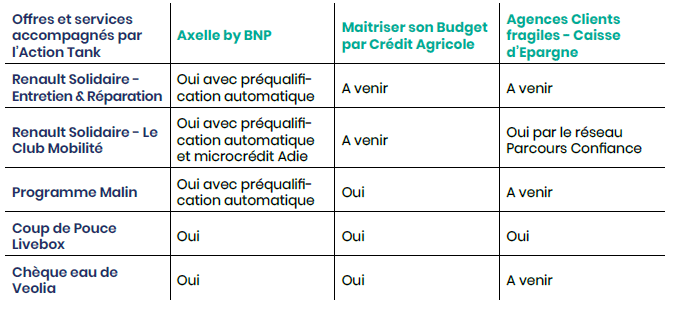

Plusieurs programmes partenaires sont prescrits par les dispositifs mis en place : Coup de Pouce Livebox d’Orange, le Programme Malin, les programmes Renault Solidaire, l’offre du Club Mobilité, le chèque-eau de Veolia, et des offres d’emploi de CRIT.

Les banques BNP Paribas, Crédit Agricole, BPCE et Caisse d’épargne sont actuellement impliquées dans l’expérimentation de leurs dispositifs respectifs. Les banques Crédit Mutuel et La Banque Postale participent également à la réflexion et au groupe de travail.

En 2020, BNP, Crédit Agricole et Caisse d’Épargne ont chacune mis en expérimentation un dispositif.

- Axelle by BNP : un espace web, dont l’accès est réservé aux clients fragiles BNP, mettant en avant des offres partenaires et un espace éditorial valorisant des dispositifs comme les

CCAS, le chèque eau, le Fonds de Solidarité Logement - Maitriser son budget par Crédit Agricole : un espace web ouvert à tous et répliqué par chaque caisse régionale, présentant les offres spécifiques Crédit Agricole, le dispositif Point

Passerelle et les offres partenaires - La Caisse d’Épargne Hauts-de-France et la Caisse d’Épargne Aquitaine-Poitou-Charente présentent les offres partenaires à leurs clients fragiles via des conseillers dédiés