En bref

L’enjeu

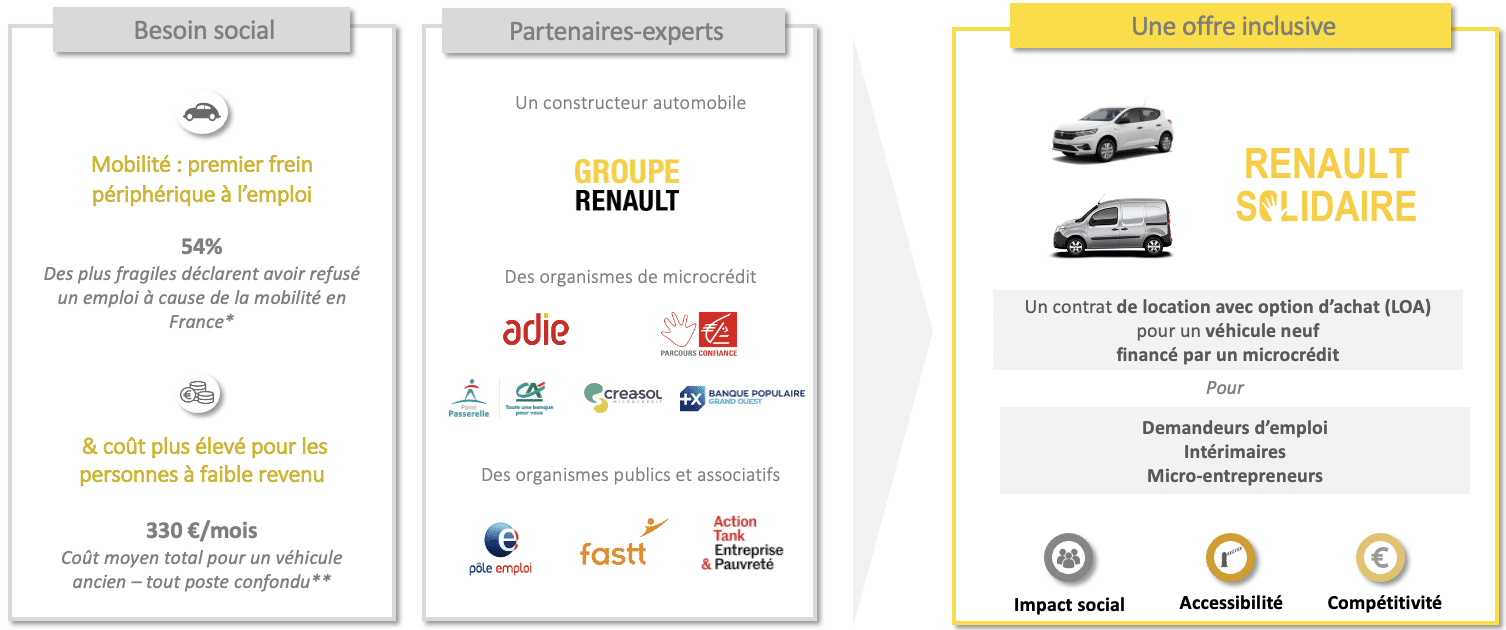

La mobilité a été identifiée comme un frein majeur à l’insertion socioprofessionnelle, une personne sur deux ayant déjà refusé un emploi ou une formation faute d’un moyen de transport adapté parmi les personnes à faibles revenus.

L’accès à un véhicule est difficile pour les personnes en situation de précarité en raison des conditions actuelles du marché automobile :

- Ces publics ne peuvent pas accéder au marché du véhicule neuf ou d’occasion récent car ils sont dans l’impossibilité de recourir aux financements classiques (crédit ou location avec option d’achat).

- Un véhicule ancien a un coût d’usage moyen supérieur à celui d’un véhicule neuf d’entrée de gamme (coûts d’entretien et de réparation importants et volatils). Ce surcoût est estimé à 20-30% du budget automobile.

- Un nouvel équilibre de contraintes dans le champ de la mobilité va exiger des changements de pratiques choisis ou subis par les consommateurs. D’ici 2026, 43 agglomérations de plus de 150 000 habitants devront avoir instauré une zone à faible émission mobilité (ZFE-m) qui va restreindre la circulation de véhicules les plus polluants.

L’offre proposée

Le Club Mobilité est une entreprise de l’économie sociale et solidaire, labélisée Entreprise Solidaire d’Utilité Sociale (ESUS) qui agit sur les freins à l’emploi en favorisant l’accès à un véhicule propre et fiable, avec un budget décent et pour mettre fin à ce cercle vicieux de l’inemployabilité lié à la mobilité. Depuis sa création, le Club Mobilité propose des solutions d’achat ou de Location avec Option d’Achat (LOA) :

- de véhicules propres thermiques, bi-carburation ou électriques

- avec une gamme de prix adaptée aux capacités des ménages précaires ou très modestes

- et adossée à un financement par microcrédit pour garantir l’accessibilité financière.

Si vous avez déjà une demande en cours pour bénéficier du programme, cliquez ici.

Si vous souhaitez commencer une demande pour bénéficier du programme, cliquez ici.

Les partenaires du programme

Bilan de l’année 2023

Le Club Mobilité a livré cette année 820 véhicules, c’est presque deux fois plus que l’année dernière ! Nous arrivons donc à 2 700 bénéficiaires depuis le lancement du programme et les partenaires sont alignés sur une ambition forte pour ce dispositif : la distribution de 4 000 véhicules en 2025.

Nous avons poursuivi cette année la diversification des offres proposées en élargissant notre gamme vers des véhicules GPL et électriques qui ont représentés 45 % des livraisons cette année. Cela a donc confirmé l’intérêt de nos bénéficiaires pour des

offres économiques et écologiques.

Nous avons poursuivi le développement des partenariats territoriaux :

- avec les métropoles pour expérimenter l’intégration de notre offre comme réponse à la mise en place des ZFE (dispositif ZFE Zéro-avance mis en place avec la Métropole de Rouen).

- et avec des départements pour répondre aux besoins de publics au RSA(dispositif RSA Zero-avance mis en place avec le département des Yvelines).

En 2023, nous avons également expérimenté une nouvelle offre Véhicule d’Occasion et réussi à livrer 5 véhicules mis à la vente par la concession de Versailles. Ces développements devraient être poursuivis l’année prochaine !

En savoir plus

La voiture est pour beaucoup un outil indispensable à l’insertion sociale et professionnelle. Ne pas disposer d’une voiture et du permis de conduire constitue un des principaux obstacles à l’accès ou au maintien dans l’emploi. Cette difficulté est d’autant plus forte que les emplois à faible niveau de qualification sont souvent très contraignants sur le plan de la mobilité quotidienne (lieu mal desservi par les transports en commun, horaires décalés, changement fréquent de lieu de travail, …)

Les personnes sans emploi/emploi précaire/en interdit bancaire n’ont généralement pas accès à un crédit classique pour acheter une voiture ou en louer une sur une longue durée. Ils n’ont donc pas d’autres choix que l’achat comptant ou via un microcrédit, souvent auprès de particuliers, de véhicules d’occasion anciens et fortement kilométrés qui représentent une véritable double peine. Avec un montant moyen d’achat de véhicule via le microcrédit autour de 3200€ [1], ils achètent ce qui est disponible sur le marché : des véhicules de plus de 150 000 km, d’environ 10 ans et souvent sans aucune garantie. A l’usage, ces véhicules coûtent environ 900€ de plus par an que des véhicules neufs ou récents[2]. De plus, posséder une voiture ancienne et kilométrée, qui peut tomber en panne à tout moment s’avère être une cause supplémentaire de stress.

Par ailleurs, le coût global d’utilisation d’une voiture représente un budget conséquent parfois difficile à assumer. Le coût moyen d’une voiture ancienne (toutes dépenses : voiture, entretien – réparation, carburant, assurance, …) s’établit aux alentours de 4000€/an, soit 330€/mois, soit 30% d’un SMIC[2] … Renault, Total, la Caisse d’Épargne et la Banque Postale se sont réunis autour de l’Action Tank pour adresser cette problématique et proposer une offre adaptée. Ces acteurs ont été accompagnés dans leur réflexion par des partenaires associatifs et des organismes publics : Pôle Emploi, le Fonds d’Action Sociale du Travail Temporaire (FASTT) et deux organismes de micro-crédit : l’Association pour le Droit à l’Initiative Économique (ADIE) et l’association Parcours Confiance (fondée et financée par la Caisse d’Épargne). Pôle Emploi Île-de-France a également rejoint cette réflexion. Deux nouveaux acteurs de l’accès au financement ont également rejoint la réflexion en 2020 : les Points Passerelle (Crédit Agricole) et Créa-Sol.

[1] Parcours Confiance, Caisse d’Epargne, 2015. [2] Etude sur le coût global de l’automobilité effectuée par le Boston Consulting Group (2015)

Les leviers identifiés

Le programme a débuté par une étude sur le coût global de l’automobilité effectuée par le Boston Consulting Group (2015) qui confirmait l’importance de rendre accessible à nos publics des véhicules en bon état afin de réduire les coûts liés à l’usage du véhicule et de les rendre prévisibles pour nos publics. En effet, les ménages que nous ciblons sont aujourd’hui principalement équipés de véhicules d’occasion en mauvaise état générant des réparations fréquentes et coûteuses. La proposition d’un véhicule neuf permettait en outre d’assurer la réplicabilité de notre programme et d’en faciliter le déploiement à grande échelle car nous n’étions pas contraints par un approvisionnement en véhicule d’occasion récent et en bon état difficile à garantir.

Le passage par une Location avec Option d’Achat (LOA) avec un financement innovant (via un microcrédit) permet de rendre accessible un véhicule neuf tout en ne dépassant pas la limite du montant finançable par un microcrédit (5000 € pour les particuliers, 10 000 € pour les professionnels). Le client paie des mensualités de location pendant une durée choisie et peut s’il le souhaite acheter le véhicule en fin de location. La LOA permet de s’engager sur un montant de crédit plus faible et une durée plus courte. Cette donnée est essentielle étant donné les revenus modestes et/ou précaires qui contraignent un engagement sur le long terme.

Notre offre en détail

L’expérimentation a été lancée en octobre 2015 en Île-de-France avec comme unique prescripteur le FASTT (Fonds d’Action Sociale du Travail Temporaire) avec une première version de l’offre qui s’est avérée peu satisfaisante en raison de sa complexité et du manque de souplesse proposé aux publics. Une seconde version du pilote a été lancée avec une nouvelle offre et une extension du périmètre : nouveau prescripteur (Pôle Emploi) et nouveaux territoires (Grand-Est et Bretagne). Durant cette phase d’expérimentation, l’Action Tank a joué le rôle d’opérateur de coordination accompagnant les publics cibles sur le parcours client. Cela a permis d’être très attentif aux besoins des populations visées et d’être réactifs sur les adaptations nécessaires de l’offre.

L’année 2018 a été celle du déploiement et de l’institutionnalisation de notre dispositif avec la création d’une joint-venture sociale « Le Club Mobilité » codétenue par l’ADIE, la Fédération Nationale des Caisses d’Epargne, Renault et l’Action Tank. L’offre est disponible sur l’ensemble du territoire métropolitain et nous continuons à consolider le modèle opératoire (outil numérique, modèle économique…)

Les partenaires se sont alignés sur une ambition forte pour ce dispositif : la distribution de 10 000 véhicules par an à moyen terme, et l’année 2020 devait lancer une dynamique pour les atteindre. Les conditions dans lesquelles se sont déroulées les opérations ont cependant été transformées, et partiellement arrêtées en 2020 du fait de la crise sanitaire. Néanmoins, le Club Mobilité a fini l’année 2020 sur des résultats en nette amélioration par rapport à 2019. L’équipe du Club Mobilité, ainsi que les partenaires engagés, ont ainsi poursuivi leurs travaux pour :

- améliorer la solution : nouveaux outils d’accompagnement de formation des acteurs opérationnels

- étendre le nombre de partenaires financiers : expérimentations lancées avec Point-Passerelle et Créa-Sol

- créer des dynamiques territoriales : 6 rencontres régionales et 2 rencontres locales dans des garages organisées

- rendre notre action plus visible : nouveau site internet, lancement d’une newsletter

- mesurer notre impact : une mesure d’impact a été réalisée à partir d’une enquête auprès des bénéficiaires.

En complément, le Club Mobilité a obtenu en fin d’année 2020 la labellisation ESUS, Entreprise Solidaire d’Utilité Sociale.

Pour bénéficier du programme, cliquez ici.